¿Sabes si tu empresa está obligada a conformar una garantía financiera para asumir los posibles daños medioambientales?

La Ley 26/2007 de Responsabilidad Medioambiental, que vino a transponer la Directiva 2004/35/CE, supuso la implantación de un nuevo régimen administrativo de responsabilidad medioambiental derivado del marco comunitario europeo sobre la prevención de daños y del principio “quien contamina, paga”.

Desde ese momento, las empresas de la Unión Europea se enfrentan a una legislación ambiental más exigente que se orienta a conseguir que se adopten medidas para prevenir y evitar efectos no deseados sobre el medioambiente; y que, en caso de que esos efectos se produzcan, sea la actividad causante del daño la que asuma el coste económico de las medidas que sea preciso adoptar para repararlos.

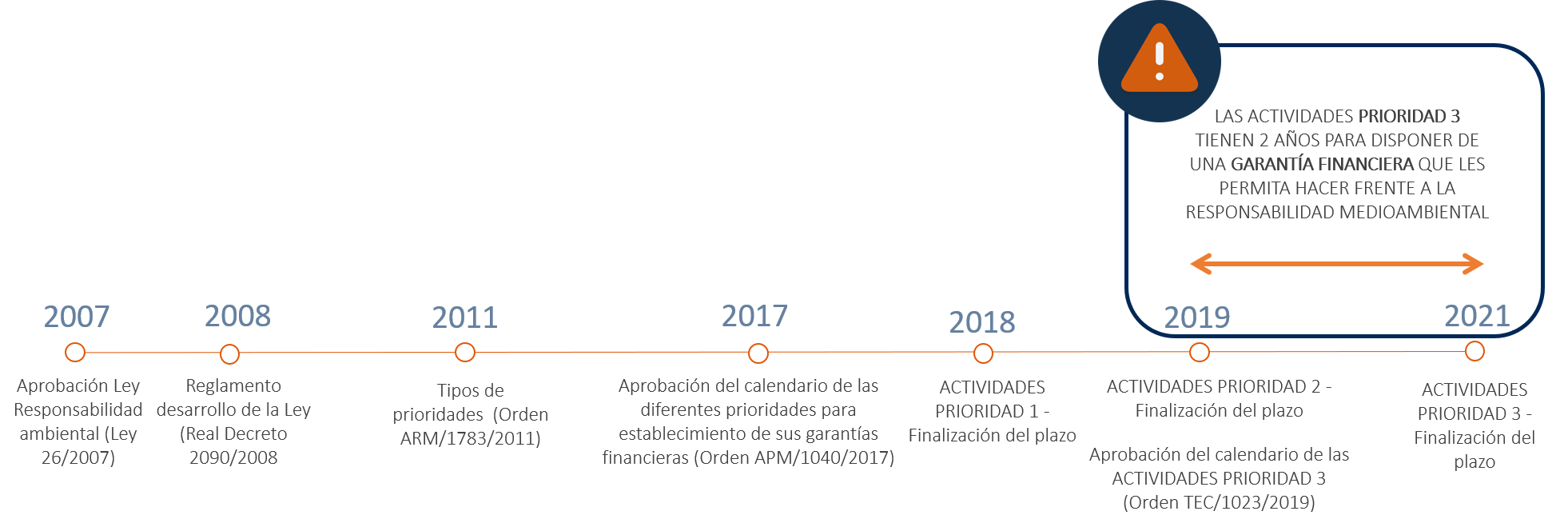

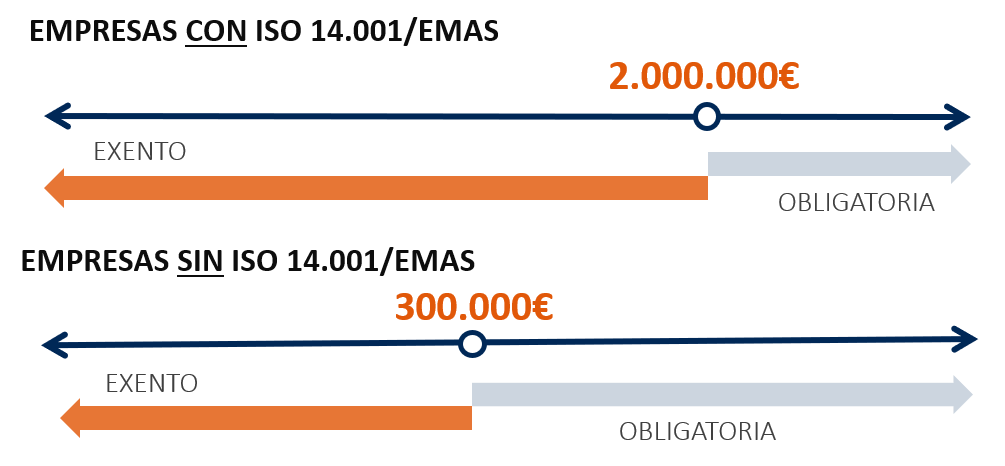

Por todo ello, uno de los temas más significativos de esta normativa (y toda la que se ha desarrollado posteriormente sobre este asunto), es que todas aquellas actividades contempladas en el Anexo III de la Ley 26/2007 están obligadas a disponer de una garantía financiera que les permita hacer frente a cualquier incidente asociado a su actividad que suponga un daño sobre el medio ambiente.

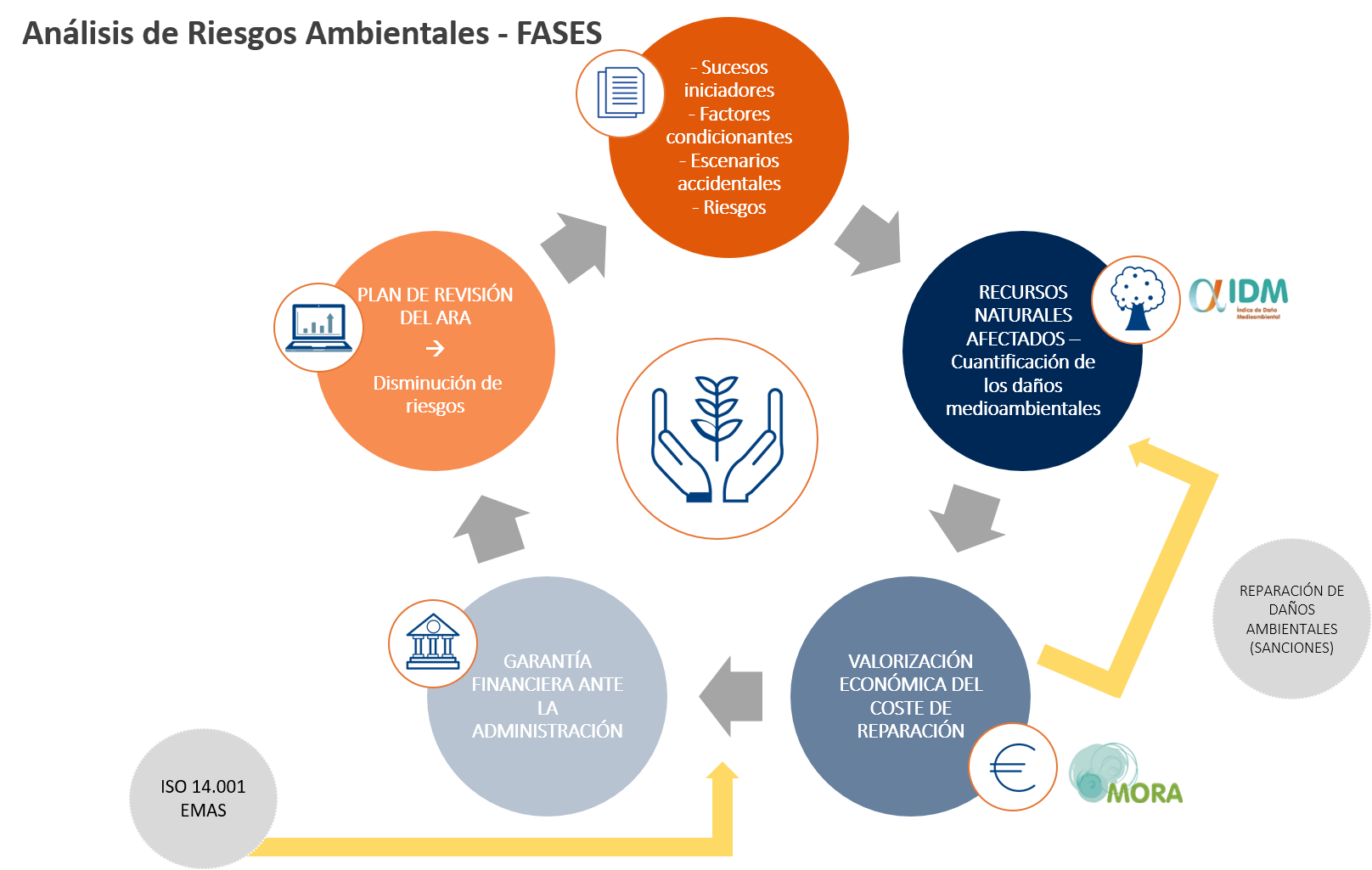

En concreto, las actividades afectadas deberán realizar un análisis de riesgos ambientales (ARA) de cada instalación, y deberá hacerse de acuerdo con la Norma 150.008:2008 o similar. Si bien el análisis de riesgos ambientales se cita en el Reglamento como una herramienta necesaria para el cálculo de la garantía financiera y podría interpretarse que este es su único objetivo, la realidad es que su verdadera finalidad es preventiva y debe servir para analizar y evaluar los riesgos ambientales de una actividad, y establecer las bases para una gestión eficaz del mismo, facilitando la toma de decisiones en esa materia para poder reducirlo.

CIRCE puede ayudarte en la elaboración de los Análisis de Riesgos Ambientales para que conozcas si estás obligado a constituir una garantía financiera

La novedad es que la última orden, publicada el pasado mes de octubre, establece la obligatoriedad de constituir una garantía financiera para las actividades del anexo III de la Ley 26/2007 antes del año 2021, para lo cual deberá elaborarse un Análisis de Riesgos Ambientales con anterioridad. Para las instalaciones de actividades de cría intensiva de aves de corral o de cerdos este requisito se amplía un año más.

Si eres una de las empresas afectadas por la Ley de Responsabilidad Medioambiental, no dudes en escribirnos desde la sección de contacto, nuestro equipo técnico te asesorará y te dirigirá en todo lo que necesites para adecuarte a todos sus requisitos.